还房贷的朋友注意了!每月辛苦还的月供里,居然有一半以上是利息?不少人纠结“要不要提前还款”,有人说能省几十万利息,有人劝别盲目跟风——其实答案全看你的还款方式和操作时间!今天用100万房贷真实数据实测,拆解等额本息vs等额本金的核心差异,揪出提前还款的“黄金窗口期”,帮你少还冤枉钱,做出最稳妥的财务决策!

一、先搞懂:等额本息和等额本金,到底差在哪?

选对还款方式,提前还款才能事半功倍!这两种主流还款方式,核心逻辑天差地别,适配人群也完全不同:

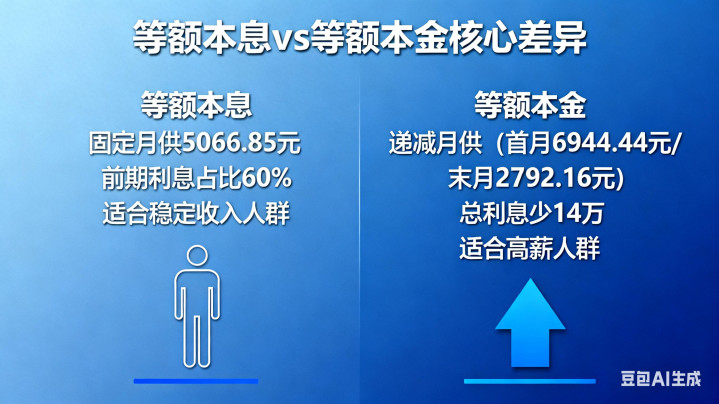

1. 等额本息:“月供固定,前期利息占比高”

• 特点:每月还款金额固定不变,比如100万贷30年,月供一直稳定在5066.85元,还款压力均衡。

• 利息逻辑:前5年还款中,利息占比高达60%以上!以第一期月供为例,本金仅1316.85元,利息却要3750元——相当于前期一直在“给银行还利息”,本金减少速度较慢。

• 适合人群:收入稳定的上班族、刚需购房者,希望每月还款压力可控,不想前期扛大额月供。

2. 等额本金:“本金固定,利息越还越少”

• 特点:每月偿还的本金金额固定(100万贷30年,每月本金2777.78元),利息按剩余本金逐月计算,因此月供逐月递减,首月最高(6944.44元),末月最低(2792.16元)。

• 省息优势:前期本金还得多,剩余本金下降速度快,总利息比等额本息少14万左右(实测数据),长期来看更省息。

• 适合人群:前期收入较高、能承受较大还款压力的改善型购房者、高薪人群,想快速减少负债、节省更多利息。

二、实测对比:100万房贷提前还款,等额本息vs本金差30万?

用真实数据说话!假设贷款100万、贷款期限30年、贷款利率4.5%(LPR基础利率,暂不考虑浮动),还款3年后(第37期)提前还款20万元,剩余贷款期限不变,看看两种方式的实际差距:

1. 等额本息:提前还款省36万,月供直降1000+

在等额本息模式下,不提前还款时,每月月供为5066.85元,30年总还款金额达1824066元,其中总利息支出824066元;若在第37期提前还款20万元,每月月供将降至4053.48元,总还款金额减少至1459252.8元,总利息支出也降至459252.8元。综合来看,提前还款后每月少还1013.37元,总利息直接节省364813.2元,省息效果十分显著。

2. 等额本金:提前还款省33万,前期压力大幅缓解

等额本金模式下,不提前还款时首月月供为6944.44元,末月月供2792.16元,30年总还款金额1677083.33元,总利息支出677083.33元;提前还款20万元后,首月月供降至5555.56元,末月月供2233.73元,总还款金额变为1341666.67元,总利息支出341666.67元。这意味着,提前还款后首月直接少还1388.88元,末月少还558.43元,总利息节省335416.66元,前期还款压力得到大幅缓解。

关键结论:

• 等额本息提前还款,省息金额更高(36万vs33万),月供下降更均衡,适合想长期减轻还款压力的人群;

• 等额本金提前还款,前期月供减压效果更明显(首月少还1388元),但总省息略少,适合前期资金充裕、想快速降低负债的人群;

• 无论哪种还款方式,提前还款都能显著节省利息——核心前提是选对操作时间!

三、划重点:提前还款的3个“黄金时间节点”,错过省息效果大幅减弱!

房贷利息按“剩余本金”计算,越早提前还款,能砍掉的利息越多!这3个节点性价比最高,一定要记牢:

1. 黄金节点:还款前3年(尤其是第1-2年)

• 核心原因:还款前3年,剩余本金金额大,利息占比超40%(等额本息甚至达60%),此时提前还款,能直接减少后续几十年的利息“大头”,省息效果最大化。

• 实测案例:100万等额本息贷款,还款1年后提前还20万,总利息能省42万,比第3年提前还多省5万左右!

2. 次优节点:还款第4-5年

• 核心原因:前期已偿还部分本金,剩余本金仍处于较高水平,提前还款仍能省20-30万利息,且此时家庭资金积累更充裕,还款压力比前3年小。

• 适配人群:前期资金紧张,攒够一笔钱后第一时间操作。

3. 兜底节点:还款第6-10年

• 核心原因:剩余本金逐步减少,利息占比降至30%以下,提前还款省息效果虽有减弱,但仍能省10-20万,聊胜于无。

• 重要提醒:还款超过10年后,提前还款性价比骤降——比如还款15年后,剩余本金只剩40万左右,利息已偿还70%以上,提前还款最多省几万,不如留着资金应急或投资。

这些情况,千万别提前还款!

• 房贷利率低于3.5%(如公积金贷款、首套房折扣利率),且有年化5%以上的稳定投资渠道(如国债、大额存单、低风险理财);

• 家庭流动资金不足,提前还款后无法预留3-6个月的应急资金(怕突发医疗、失业、子女教育等大额开支);

• 银行收取高额违约金(如还款未满1年收剩余本金1%),核算后省息金额低于违约金成本,反而亏本。

四、决策指南:3步判断你是否适合提前还款

1. 算“利率账”:对比房贷利率和自身可获得的投资收益率——如果投资收益>房贷利率(如房贷4.5%,投资年化6%),优先考虑投资;反之,提前还款更划算。

2. 算“资金账”:确认提前还款后,家庭流动资金能覆盖日常开支和应急需求,不影响正常生活质量。

3. 看“还款方式”:等额本息用户优先在前3年提前还,省息效果拉满;等额本金用户可在第3-5年操作,平衡还款压力与省息需求。

五、关键补充:主流银行提前还款违约金对照

提前还款前,一定要先咨询贷款银行的政策,避免被收取高额违约金!以下是3家常见银行的违约金规则,供参考:

工商银行的违约金收取标准为还款未满1年按剩余本金的1%收取,满1年后免罚;建设银行还款未满1年按剩余本金的0.5%收取,满1年后免罚;招商银行还款未满2年按剩余本金的1%收取,满2年后免罚。需要注意的是,具体政策以各银行当地分行规定为准,提前还款前建议电话咨询或到网点核实。

六、最后提醒:提前还款前,一定要做这2件事!

1. 确认还款细节:问清银行提前还款的流程(是否需要预约、最低还款金额、办理周期),避免耽误时间;

2. 选择还款方式:提前还款后,可选择“缩短贷款期限”或“减少月供金额”——想省更多利息,优先选缩短期限;想减轻每月压力,选减少月供。

房贷提前还款不是“一刀切”的选择,但对大多数人来说,只要资金充裕、房贷利率不低,前5年操作都是稳赚的!别让银行白白赚走你的利息,赶紧对照自己的还款年限和方式,看看是不是该行动了?

你目前还款几年了?需要我帮你根据你的贷款金额、利率、已还款年限,定制专属提前还款测算表,直接告诉你能省多少钱、最佳操作时间吗?

海证金融配资,信钰证券,启恒配资提示:文章来自网络,不代表本站观点。